「老後2000万円問題は嘘!」という内容の記事を見かけますが、読むと結論が違うため悩んでしまうのです。

- 老後は2000万円じゃ足りない!もっと多くを準備すべき。

- 老後2000万円という金額自体がウソ! もっと少ない計算になる。

周りかもら、こんな声を耳にします。

「結局2000万は必要?それともいらないの?」

「正解はいくらなの?」

ぼくも知りたい。どうしてこんなに金額が違うの??

専門家の意見だからこそ、迷ってしまいますよね。

この記事ではそんな疑問をしっかりリサーチしました!

「老後2000万円問題は嘘!」の根拠記事3本を徹底比較!

「老後2000年問題 嘘」のキーワードで検索して、上位に出てくる記事は3種類に分かれることが多かったです。

- もっとたくさん必要!

- 2000万円もいりません!計算の仕方がおかしい!

- もうこの問題はなくなったんですよ!

それぞれの意見にはもちろん根拠があります。そこで1つずつ検証してみました!

「2000万円じゃ足りません!」

①3,000万円は必要説

老後には3000万円必要!とおっしゃるのは、株式会社GCIアセット・マネジメント、エグゼクティブ・マネジャー・太田創さんです。

その理由をまとめてみました。

- 65歳から平均で男性が20年、女性は約25年ほど生きている。

(生命保険文化センターの調査資料より) - 老後の生活で最低必要とされるお金は、平均で夫婦で月22万。ゆとりのある生活を考えるなら、月々35万円。

(生命保険文化センターの調査資料より) - ゆとりある生活を死ぬまで送るために必要なお金は、1億500万円。

計算式:(35万円✖️12ヶ月)✖️25年=1億500万円 - モデル年金の受給額は毎月22万1千円。25年生きた場合に受け取る総額は約6,600万円

(モデル年金の調査資料は不明)

計算式:(22.1万円✖️12ヶ月)✖️25年=6,630万円 - 年金以外で必要となる金額は、約3900万円になる。

計算式:1億500万円ー6,600万円=3,900万円 - 退職金を保守的に見積もり900万円とすると、自分で貯金するのは3,000万円となる。

計算式:3,900万円ー900万円=3,000万円

3、3,000万円!?増えちゃったよー

いえいえ、そうとも限りません!!その理由をご説明します。

②ちょっぴり疑問が残る、3,000万円の計算式

この記事の元データは、(公財)生命保険文化センターの「令和元年度「生活保障に関する調査」(令和元年12月発行)です。

この調査をよく調べると、老後の生活で必要とされる22万円、ゆとりある生活を考えるなら35万円という金額は、聞き取り調査によるものだとわかりました。

つまり、アンケートに答えた人が、「多分このぐらいの金額は必要だろう」とか「最低必要金額に、プラス**円あったらゆとりあるかも・・・」と思った金額を答えているということです。

アンケートに答えた方が、金融知識のある人ばかりとは限りません。実際、老後の最低必要金額について「わからない」と回答した人が約20%もいました。

また22万円とは、18歳から69歳男女の平均回答額で、回答者の約半数を20〜40代の方が占めています。

2〜30代の人が、老後にいくら必要かなんてわかるのかな〜??

ちなみに、「(公財)生命保険文化センター」とは、生命保険制度の健全な発展に尽力し、国民生活の安定向上や国民の利益の増進に寄与することを目的に設立された、民間組織です。

またこの記事の2/3は、投資を活用した資産を増やす方法の解説でした。

個人投資家向けのコミュニティサイト「みんかぶ」の記事だからでしょう。

お金を増やしたい人には、参考になるね。

「老後2000万円問題の現在・・・年ごとに金額は変わる!」

一方、経済コラムニスト大江英樹さんは、2000万円の根拠にウソがあるとおっしゃいます。

①第一のウソ:貯金でまかなえる。

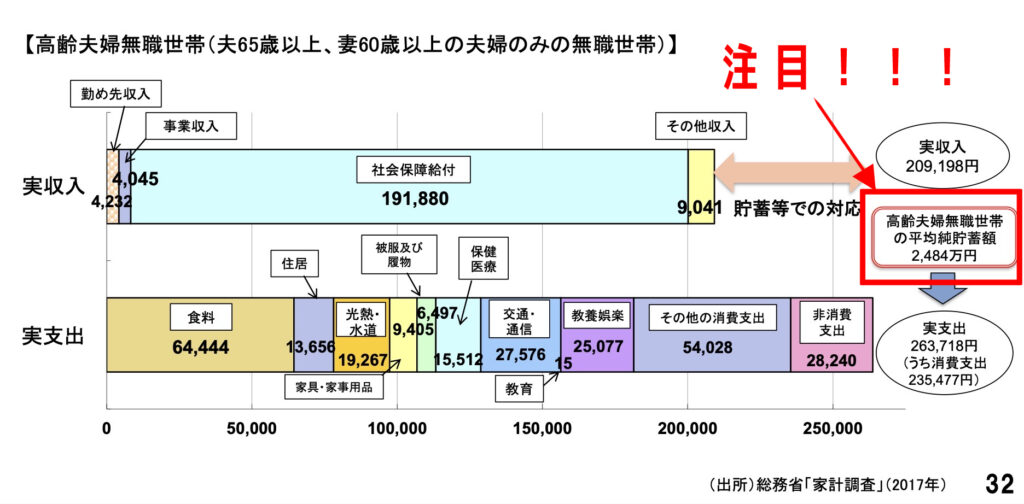

そう、2017年の高齢夫婦無職世帯は、平均でなんと約2500万円の貯蓄があるのです!

これは「純貯蓄額」といって、貯金から借金(例えばローンの残金など)を引いた額のことです。もちろん退職金もここに含まれます。つまり「安心して使えるお金全部」というわけです。

毎月貯金を取り崩して月5万円ずつ、30年間で2000万円使っても、500万は余るという計算になります。

ほんとだ!!これなら90歳まで生きても困らないね。

老後とは本来、これまで貯めてきたお金で生活する期間ですもんね。

②第二のウソ:金額自体が変化している

金融庁の報告書と同じ条件で2018、2019、2020の3年分を見比べると、毎月の赤字は年々減っています。

(条件:夫65歳以上、妻60歳以上の夫婦で、世帯主が無職)

| 年度 | 月平均収入(円) | 月平均支出(円) | 月の差額(円) | 老後30年の不足費(円) |

|---|---|---|---|---|

| 2017 | 209,198 | 263,717 | −54,519 | −19,626,840 |

| 2018 | 222,834 | 264,707 | −41,873 | −15,074,280 |

| 2019 | 237,659 | 270,929 | −33,270 | −11,977,200 |

| 2020 | 257,763 | 259,304 | −1,541 | −554,760 |

2020年では、老後の不足金額はたった55万円となってしまいました!

ただ、2020年はコロナという特殊事情があったので、そのことを考える必要はありますが・・・

2021年の月差額を調べたら、毎月の赤字は22,106円だったよ!

すると30年間の不足分は、夫婦2人で765万円になります。

やっぱり2000万円とは、かな〜り違いますね・・・

③第三の嘘:家計調査は平均額

「家計統計調査」の金額は、統計理論に基づき選定された全国約9000世帯の平均額です。

しかし、平均額=人並みの金額ではありません。一部に富裕層がいると、全体の平均金額は一気に高くなってしまいます。

つまり平均額を「誰にも当てはまる金額」とし考えることに意味はないと、太田さんはおっしゃっています。

暮らしに必要な金額は人それぞれ違うことを考えると、納得の意見だと思いました。

「2000万円問題なんて、もうなくなったよ!」

「2000万円問題なんて消えた」とおっしゃるのは、社会保険労務士 木村公司さんです。

①マスコミ報道は、一部だけ!

「老後2000万円問題」の元ネタである、金融庁の報告書「高齢社会における資産形成・管理」には、65歳時点における金融資産の平均保有額が、夫婦世帯では2000万円を超えていることも書いてありました。

赤字が2000万円出ても、それを超える貯金があるなら心配はいらないはず。

このこともマスコミが報道していれば、「老後2000万円問題」は違った受け止め方をされていたのではないか、と木村さんはおっしゃいます。

②報道されなかった『消滅』の事実

金融庁の報告書に使われたグラフは、統計局による家計調査年報を元にしています。

そして、家計調査年報の2020年版を見ると、毎月の赤字は消えてしまっていたのです。

| 年 | 月平均収入(円) | 月平均支出(円) | 月の差額(円) | 調査条件 |

|---|---|---|---|---|

| 2017 | 209,198 | 263,717 | −54,519 | *夫65歳以上妻60歳以上の高齢者無職夫婦 |

| 2020 | 256,660 | 255,550 | 1,111 | *夫婦65歳以上の高齢者無職夫婦 |

毎月の赤字が消えちゃった!老後資金不足しないじゃん。

ただし、2020年はコロナという特殊事情があったことを忘れないようにと、木村さんはおっしゃっています。

さらに木村さんは、マスコミが「2000万円問題の消滅」をあまり報道しなかったことを、指摘されています。

マスコミが報道をしなかった理由は?

- 老後2000万円問題が話題になったあと、iDeCoやNISAの新規加入者が増えた。

- 新規加入により、金融業界は恩恵を受けた。

- マスコミのスポンサーには、金融業界が多い。

- 老後2000万円問題が無いなら、新規加入者にブレーキがかかるかもしれない。

- スポンサーの気持ちを考えたマスコミが、報道に消極的になった可能性は高い。

あくまで個人的推測とした上で、木村さんはこの理由を「老後2000万円問題の消滅は、金融業界に不都合な真実かもしれない」とおっしゃっています。

報道で印象って、大きく変わるよね。

お金の話は不安がつきものだから、安心させてほしいなあ〜。

まとめ:「老後資金には2000万円必要」とも言えない。

今回は「老後2000万円問題 嘘」のキーワードで検索すると、上位に出てくる記事3つをリサーチしました。

今回の注目ポイントは3つです。

- 『老後資金の計算』に使う資料が違うと、老後に必要なお金もまったく変わってしまう。

- その年によって、平均収入額や平均支出額は変化する=将来は変わる=当てにならない。

- 記事を書いた人が「一番伝えたい事」により、結論は変わってしまう。

また、2000万も3000万も、元ネタは「平均金額」でした。

しかし平均金額=人並みの金額・大多数の人の金額ではないので、単純に比べることには疑問が残ります。

なぜなら家庭環境や収入・支出は、人によってばらつきがあるからです。

多様性の現代では、老後に必要な金額は人ぞれぞれ。

自分のリアルな収入・支出や、絶対に削れないお金などを見つめることが大切ではないでしょうか。

家計簿をつけたり、生活を小さくしたり・・老後のために工夫できることはたくさんありますから!

振り回されて、不安にならなくても大丈夫なんだね!

今回は以上です!ありがとうございました。

コメント