老後2000万円問題が話題になったのは、5年前の話でした。

けれど、今でもこんな声を聞きます。

- 「老後資金が2000万円必要って本当?」

- 「それはウソだと聞いたけど?」

- 「あれは持ち家の人の話?独身の場合はいくらなの?」

ぼく、本当のことを知りたいなあ〜

そこで今回は、これらの疑問をまとめてリサーチ!

老後2000万円問題と、これでさよならしましょう。

「老後2000万円問題」とは・・誰が言ったの?金融庁?

簡単にいうと、『60歳から夫婦で30年間、年金だけで暮らすと、約2000万円足りなくなる!』というお話です。

2019年に金融庁は、「高齢社会における資産形成・管理」という報告書をつくりましたが、この中に出てきた金額が「老後2000万円問題」の元ネタなのです。

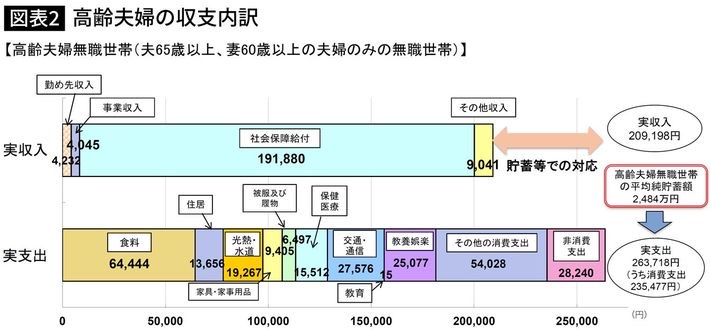

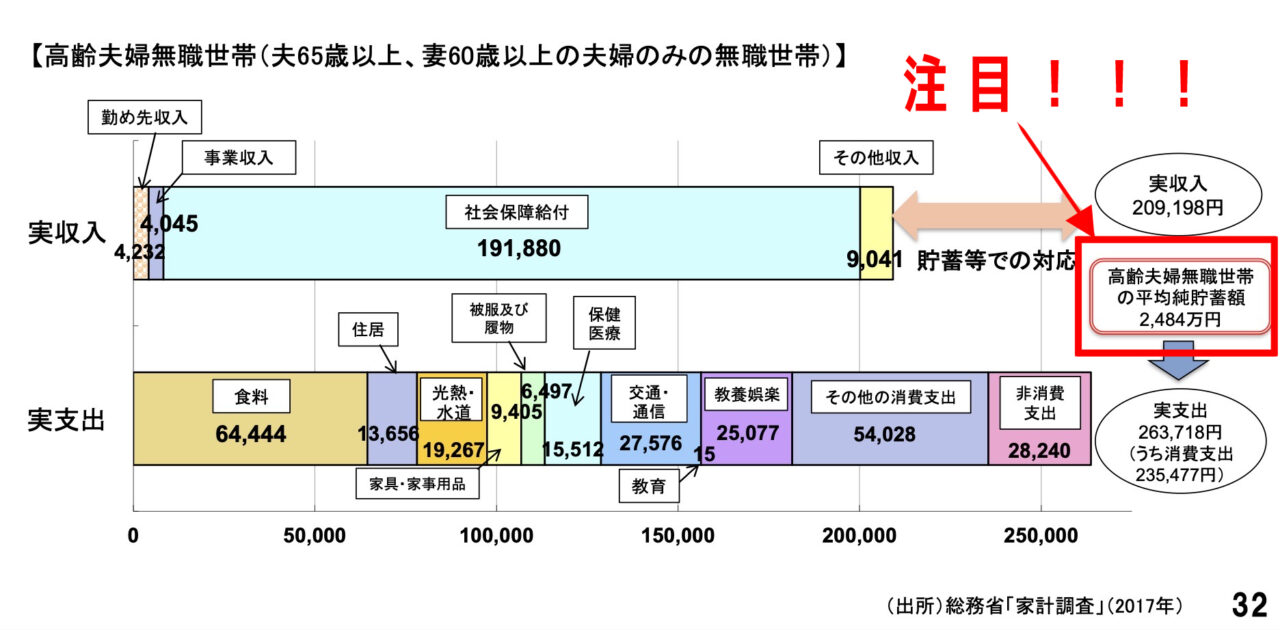

この表によると年金収入と生活費の差額が、毎月約5万円出ます。

このまま平均寿命である87歳まで生きた場合どうなるかを計算した結果が、以下の数字です。

(毎月の収入と支出の差額▲54,519円×12ヶ月)× 30年=▲19,626,840円

↓

夫婦2人で約2,000万円が不足する・・・

ただし、ここで絶対に忘れてはいけないのが、次の5点です。

- 2000万円は、2017年時点の金額・・・年ごとに不足金額は変化します。

- 夫婦2人の合計金額・・・一人暮らしの場合は金額が変わります。

- 貯金や退職金は入っていない・・・貯金を入れると年金で十分に足ります。

- 持ち家の人が90%・・・賃貸の方は金額が変わります。

- 2000万円はあくまでも、調査回答者の平均額

つまり・・・・

『2000万円=誰もが絶対に必要な老後資金』ではありません!!!

平均額=人並みの金額ではないからです。富裕層が数人いるだけで、一気に上がってしまうのが平均額というもの。

そもそも「必要なお金」とは人それぞれで違うはずなのです。ライフスタイルは年々多様化していますから。

しかしSNSや一部の報道により、2000万円という金額が一人歩きしてみんなの不安をあおってしまったようです。

じゃあ、心配しなくてもいいの??

自分の老後資金を考えるきっかけにするのは、良いと思います!

でも不安になるのは、ちょっと違う気がするかなあ。

「老後2000万円問題」は嘘?なくなった?事実を教えて!

「老後には2000万円問題」には、「それ、ちょっと違うんじゃない?」という専門家の意見がありました。

大きく分けると、次の3種類です。

そこで、これらを1つずつ検証してみました。

①もっと必要なんです説

「老後には3000万円は必要」との意見がありました。

老後の必要最低金額は22万円。ゆとりある暮らしをするなら毎月35万は必要なのに、年金の平均受給月額は22万。

ゆとりある生活に必要なお金と年金の平均受給額の差を「不足額」として計算した結果です。

(不足額▲13万円×12ヶ月)× 25年=▲3900万円 退職金を保守的に見積もって900万とすると・・・

↓

夫婦2人で約3,000万円が不足する・・・

元データ:(公財)生命保険文化センターの「令和元年度「生活保障に関する調査」(令和元年12月発行)

ただ、このデータの調査方法は回答者への聞き取りです。

つまり回答者は、「老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低いくらぐら い必要だとお考えですか?」と聞かれて、自分の考える必要額を答えたということです。

そのため、老後の最低必要金額について「わからない」と回答した人が、約20%もいました。

さらに最低必要金額である22万円は、18歳から69歳男女の平均回答額です。

回答者の約半数を、老後から遠い20~40代の方が占めていました。

調査の方法で、必要なお金って変わっちゃうんだねえ・・・

私も金額を見て、すぐにドキッとするタイプ・・・・。

でも、むやみに振り回されないことが、本当に大事だと思います。

②老後資金の参考になりませんね説

老後2000万円のに使ったのと同じ統計局のデータで、2018から2020の3年分を見比べると、毎月の赤字は年々減っていることがわかりました。

(条件:夫65歳以上、妻60歳以上の夫婦で、世帯主が無職)

| 年度 | 月平均収入(円) | 月平均支出(円) | 月の差額(円) | 老後30年後の不足金額(円) |

|---|---|---|---|---|

| 2017 | 209,198 | 263,717 | −54,519 | −19,626,840 |

| 2018 | 222,834 | 264,707 | −41,873 | −15,074,280 |

| 2019 | 237,659 | 270,929 | −33,270 | −11,977,200 |

| 2020 | 257,763 | 259,304 | −1,541 | −554,760 |

つまり、年によって「不足金額」は変わるということ。2017年と2018年だけで約450万の違いがあります。

もちろん2020年は、コロナ自粛の影響も考えなくてはいけません。

しかし2021年の月不足金額は約22,000円。30年間の不足金額を計算すると792万円ほどでした。

こんなにコロコロと変わる金額を「必要老後資金」の参考にしても良いのか・・・一度考えてみる必要がありそうです。

③2000万円問題はなくなりました説

もともと金融庁の報告書には、老後資金2000万円の不足金額を補う十分な貯金も書き込まれていました。

つまりこの老後資金モデルケースでは、最初から「老後資金の不足」という問題自体が存在していないのです。

さらに「2−2 参考になりませんね説」でもわかるように、2020年には老後の家計収支の赤字自体が消滅しています。

しかし、マスコミがこの問題をほとんど取り上げなかったため、私たちの耳には届かなかったようです。

不安な気持ちは一度感じてしまうと、なかなか消すことがむつかしいもの。

自分たちで注意していく必要があると言えるでしょう。

『安心』も大きな声で教えてくれたら、うれしかったのになあ〜!

一人暮らしや持ち家なしのモデルケースをシュミレーション!

「老後に2000万円問題」の対象となったのは、次の条件の方々です。

- 夫婦二人暮らし

- 持ち家とマイカーあり

- 世帯主が無職で年金暮らし

では、それ以外の人だと金額はいくらになるのでしょうか?

そこで、一人暮らしと持ち家なし夫婦の場合を、シュミレーションしてみました。

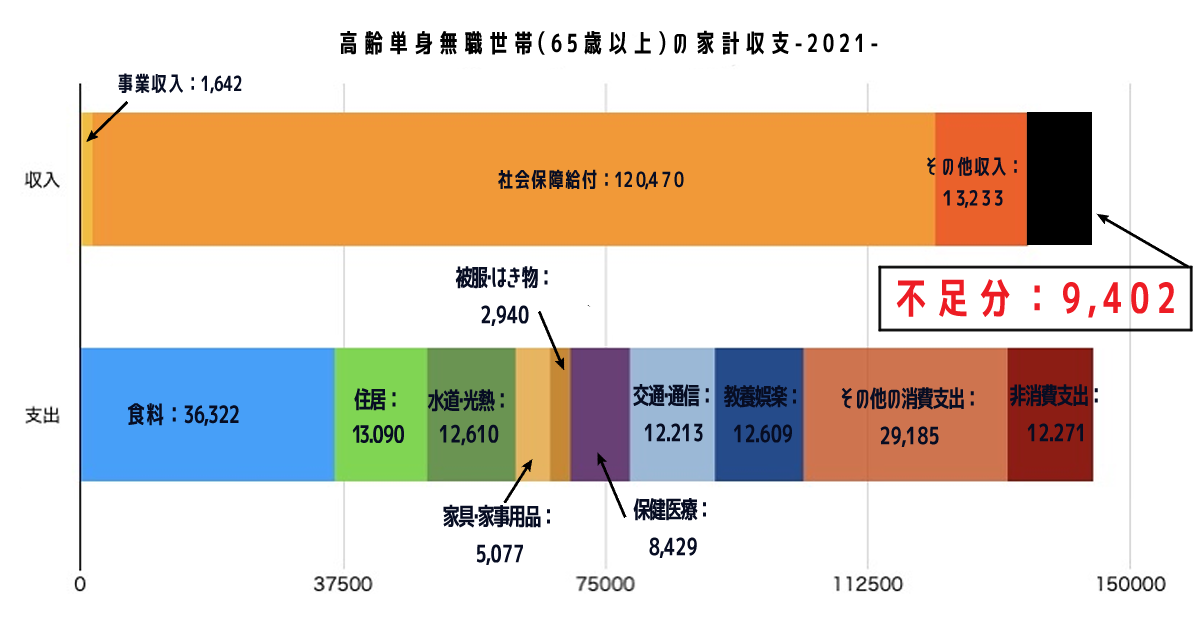

一人暮らし(持ち家とマイカーあり)

一人暮らしの収入と支出は、老後2000万円問題と同じデータを使いました。

(毎月の収入と支出の差額▲9,402円×12ヶ月)× 25年=▲2,820,600円

↓

90歳まで生きると、約300万円が不足

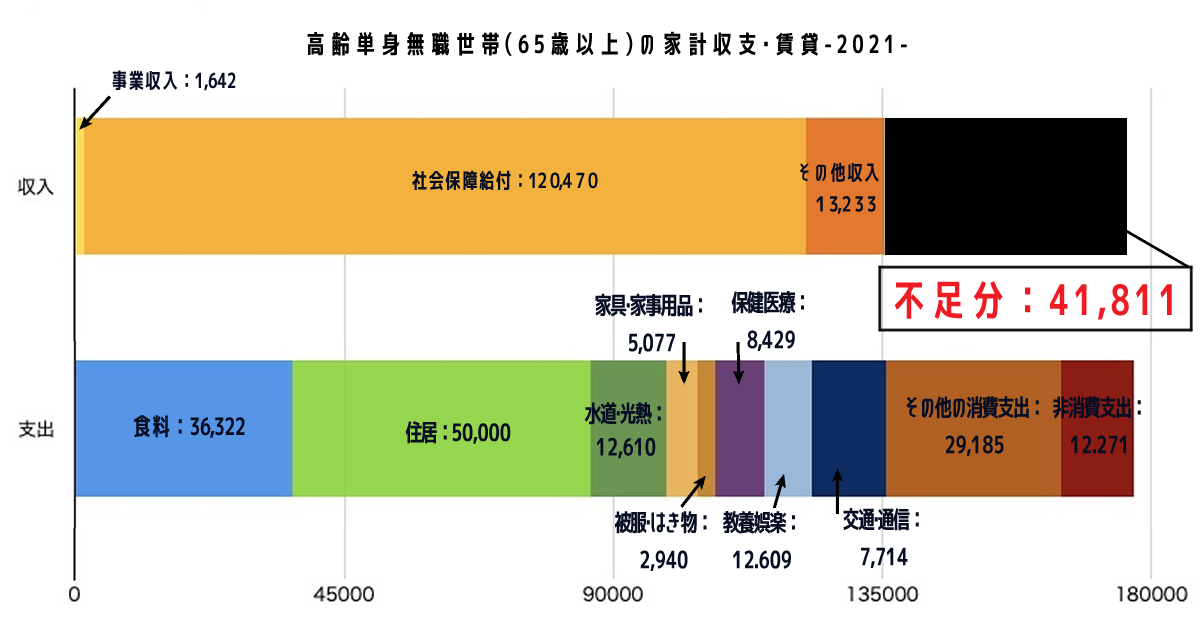

一人暮らし(持ち家とマイカーなし)

一人暮らしの収入と支出は、老後2000万円問題と同じデータを使いました。

賃料は5万円で計算をしてあります。

(毎月の収入と支出の差額▲41,811円×12ヶ月)× 25年=▲12,543,300円

↓

90歳まで生きると、約1,250万円が不足

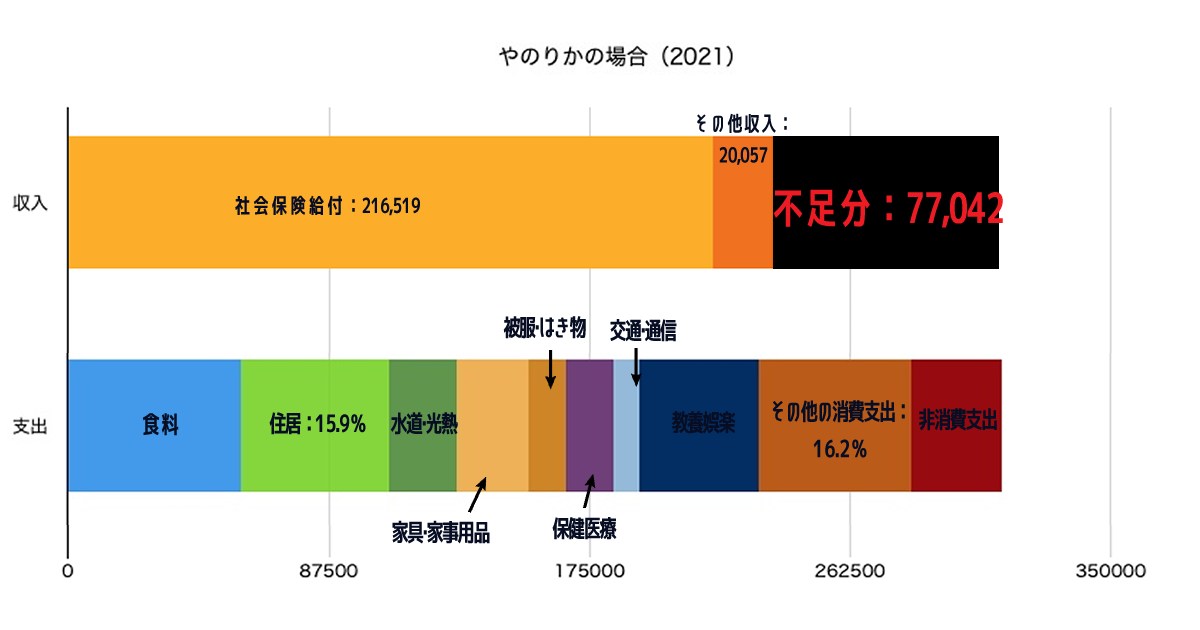

夫婦で二人暮らし(持ち家とマイカーなし)

収入は老後2000万円問題と同じデータを、支出はやのりか家の家計簿を使いました。

現在の家から住み替えをし、家賃5万円の賃貸で暮らした場合で計算をしています。

(毎月の収入と支出の差額▲77,042円×12ヶ月)× 25年=▲23,112,600円

↓

夫婦二人合計で、約2,300万円が不足

自分の家計簿で試してみて、私は老後の対策イメージがよりリアルになったと感じました。

例えば携帯のキャリア変更、少額で良いので収入を持つなど工夫で、この不足額をまだまだ減らすことができるからです。

そして、年齢で使うお金や使いどころも変わっていくことを忘れてはいけません。

シュミレーションはあくまで予想。これを参考に『今できること』をやって行きたいと思っています。

これも平均額だしね!実際は人それぞれ違うもーん。

もちろん!この不足額には貯金や退職金が入っていませんしね。

あくまで『単純な予想額』であることを忘れないでくださいね!

まとめ:老後資金2000万円とは、あくまで参考事例!

今回は「老後2000万円問題」の謎をリサーチしました。その注目ポイントは7つ!

- 老後不足金が2000万円は2017年の話で、年度により金額は変わる。ちなみに2020年では不足金なし。

- 老後不足金2000万円の中に、貯金や退職金は入っていない=貯金や退職金があれば不足分を補える。

- 夫婦2人暮らしで持ち家の人が60歳から30年生きた場合の金額

- 一人暮らしや持ち家なしの人は、金額が変わる。

- 元データは統計局家計調査による「全国平均額」。平均額=人並みの金額ではない。

- 元データが変わると、必要な老後資金も簡単に変わってしまう。

- 老後の必要資金はライフスタイルで変わるから、人それぞれ。

つまり、『老後資金2000万円を参考にするのは良いけれど、不安になったりとらわれる必要はない』と言えます。

大切なのは、自分のお金の出入りはどうなっているか。いくら自由に使えるお金があるか。そして絶対に削れないのはどの支出かを知っておくことではないでしょうか。

また、老後は基本『これまで準備したお金を使う時』であることを忘れないようにしたいものです。

今回は以上です!ありがとうございました。