「老後2000万円問題って、結局どういう話?」

友人たちからこんな声を今でも聞きます。実はわたしもまったく同じ気持ち!

わからないことが多すぎて、ずっと放置していました・・・。

- 持ち家の人限定の話?

- 2000万円って1人分?それとも夫婦分?

- 退職金や貯金も入れて2000万円必要なの?それとも貯金は別?

そして、みんな口をそろえて「老後2000万円問題って聞くと、ドキッとするよ〜」と言うのです。

2000万円は大金だもの。用意できるか不安になっちゃうよー

本当だよね。そこで今回はこれらの疑問を完全リサーチしました!

「老後2000万円問題」とは・・・根拠をリサーチ。

まずは、老後2000万円問題の根拠をご説明します。

老後2000万円問題の元ネタは・・・

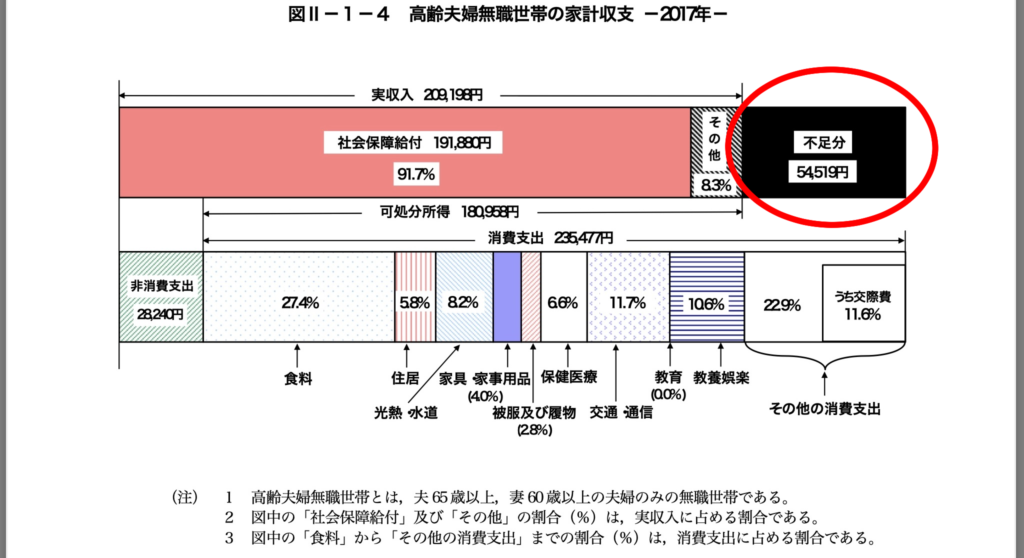

「老後に2000万円」の元ネタは、総務省統計局が毎年作成する「家計調査年報」のグラフです。

このグラフは2017年に、次の方々の平均金額をもとに作られました。

- 夫65歳以上、妻60歳以上の夫婦。

- 世帯主(夫)は退職し、年金を受給している。

- 夫婦二人暮らし。

グラフの赤丸部分を見てください。夫婦2人で毎月54,519円の不足、つまり赤字が出ていますよね。

そして2017年の平均寿命は男性が80歳、女性が87歳でした。

つまり女性は、ここから約30年ほど生きる可能性があると考えられます。

そこで以下のような計算がされました。

(毎月の不足分▲54,519円×12ヶ月)× 30年=▲19,626,840円

↓

60歳から30年間生きると、夫婦2人で約2,000万円が不足する!

これが「老後の必要資金は2000万円」の正体です。

国の調査が元ネタなんだ!ということは、やっぱり2000万円いるんだね・・・

そうではありません!

今からその理由と、2000万円の詳しい内訳を見ていきましょう。

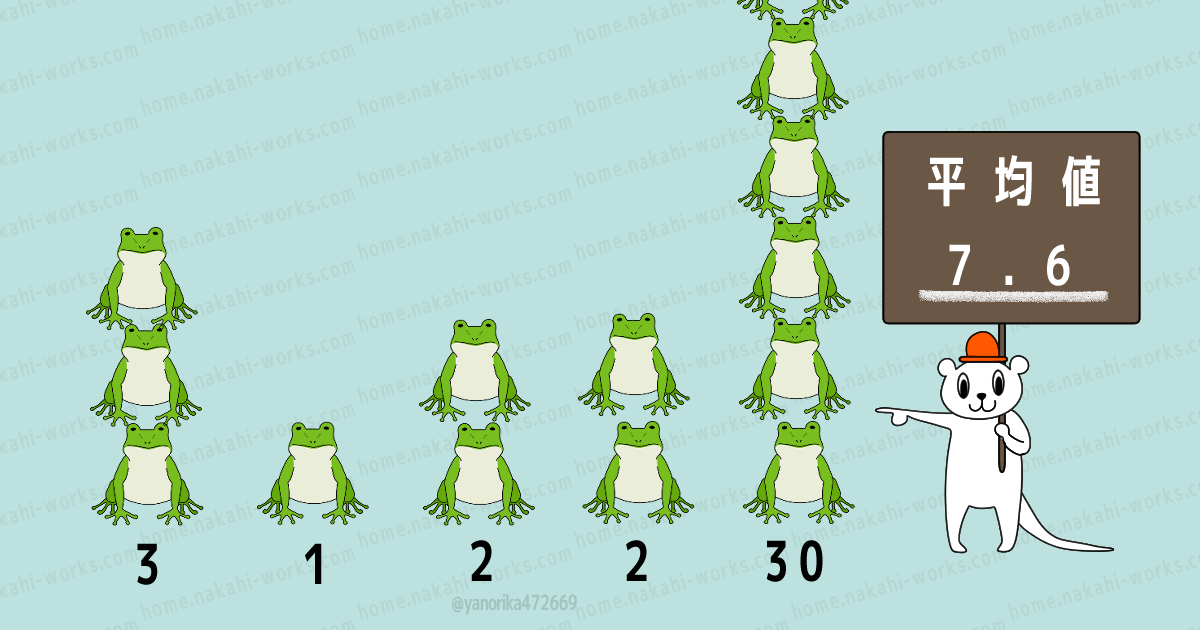

「2000万円」は平均額!

この問題で忘れちゃいけないのは、グラフの数字が「平均額」であることです。

統計局の家計調査は全国からランダムに9千世帯を選び、その平均額にて報告書を作ります。

しかし平均とは、決して「人並み」「普通」を表す数字ではありません。

下のカエル図を見てください。

このようにケタはずれに高い数字があると、平均額は一気に上がってしまうのです。

だから、「2000万円は必要だ!」と、単純に決めつけることはできないと思います。

それに家計調査の目的は、国の経済政策・社会政策を立てるときの基礎となる資料として使うことにありました。

国という大きな単位のために行った調査を、老後資金という超個人的な問題に当てはめるのは、あまりに無理を感じます・・・・

もし調査家庭の中にソフトバンク会長の孫さんがいたら、平均額は爆上がるね〜。いないと思うけど!

「老後2000万円問題」って誰が言ったの?金融庁?

では、どうして「2000万円」という数字がこんなに話題となったのでしょうか。

えらい人が「2000万円用意しとけよー」って言ったから?

ある会議資料がSNSやマスコミで話題になったからです。

その会議資料とは、金融庁が実施した金融審議会の報告書です!

金融とか審議会とか、こむずかしいワードが並びますが、少しお付き合いください。

金融庁は平成10年の夏から「金融審議会」を開いています。

お金の専門家たちが話し合い、「より良い金融システムを作るアイディアを出していこうぜ!」というわけです。

そして2019年に、この金融審議会は「高齢社会における資産形成・管理」という報告書を作りました。

その資料の1つに、先ほどの家計調査のグラフが使われた、のです。

報告書のグラフは支出部分を金額で表しており、よりわかりやすくなっています。

ほんとだ!2017年の家計調査年報と同じグラフだね。

この会議のテーマは「高齢化社会では、どんな金融サービスがあれば便利か考えよう!」であり、老後資金の不足を話し合うものではありませんでした。

それに老後の過ごし方は様々ですから、資料の一部分だけを切り取っても参考にはなりません。

しかしSNSや一部のマスコミによりこのグラフだけがクローズアップされて、やたら人々の不安をあおることになってしまったのです。

人を不安にする情報は、広まるのが早いですよね〜

「老後2000万円」の内訳・・・退職金は別!

福袋にドキドキするのは、中身がわからないから。

老後2000万円問題にドキドキするのも同じこと。ならば、その中身をしっかり知っちゃいましょう!

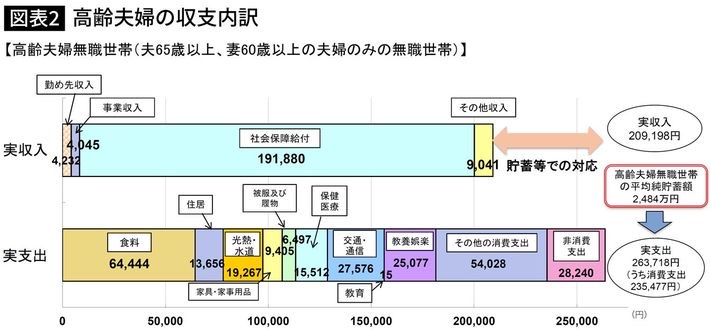

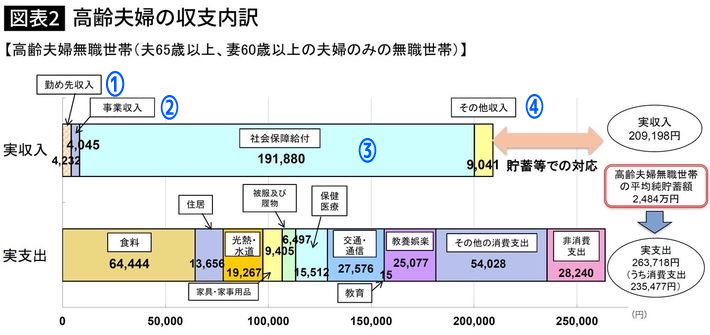

各項目の内訳〜収入編〜

先ほどのグラフには、いろいろな項目がありました。その中身をササっとご紹介します!

まずは収入から。

<2017年の平均収入内訳(太字はメインの内容)>

- 勤め先収入:世帯主の配偶者給料

- 事業収入:内職や家賃収入など

- 社会保障給付:年金

- その他収入:利息、仕送り、受贈金など

年金が、収入の約92%を占めてるんだねー。

2017年の高齢者夫婦は、年金中心で暮らしていることがわかるね。

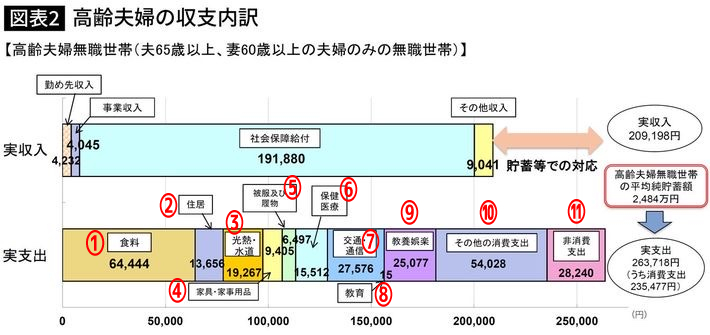

各項目の内訳〜支出編〜

続いて、支出の内訳を見てみましょう。

<2017年 平均支出内訳(太字はメインの内容)>

- 食料:食材費、調味料費、飲料費、酒類費、外食費

- 住居:家賃、住居の修繕(畳替えや外壁工事、植木のお手入れなど)、地震・火災保険料など。

- 光熱・水道:電気代、ガス代、水道代、灯油代など。

- 家事用品:家電、家具、食器類、家事消耗品(洗剤やトイペなど)、家事代行サービスなど。

- 被服・履物:服(下着含む)、靴、クリーニング、洋服レンタルなど。

- 保健医療:市販の薬、健康食品(サプリとか)、病院代、メガネやコンタクトなど。

- 交通・通信:電車・タクシー代、自家用車関連(購入費、維持費、ガソリン代など)、郵便代、携帯代など

- 教育:授業料、教科書代

- 教養娯楽:娯楽(映画、遊園地など)、スポーツ、旅行、ほとんどの趣味代、ペット代など

- その他:銭湯、ヘアメイク代、美容院代、バッグやアクセ代、タバコ、冠婚葬祭、お小遣い、介護代、交際費(他人とのおつきあいにかかる費用、贈与したお金など)

- 非消費支出:直接税(住民税など)+社会保険料(健康保険料や介護保険料など)

支出の中で一番多くを占めている「食料費」は、食材代がほとんどです。つまり自炊の家庭が多いことがわかります。

交通・通信費の60%はマイカーの維持代であり、住居費の80%を自宅修繕代なのも特徴です。

2017年の高齢者夫婦は、その95%が持ち家でした。

じゃあ賃貸の人やマイカーがない人は、内訳が変わってくるんじゃない?

そうだね!その人の生活スタイルで金額も大きく変わると思うな。

同じ項目で「マイ収入&支出グラフ」を作ってみると面白いかも!

まとめ :『老後の必要資金2000万円』は、参考程度に。

今回は、老後2000万円問題の根拠と内訳についてリサーチしました。

注目ポイントは5つです。

- 元ネタは、統計局の2017年家計調査年報の金額。そして今から5年前に65歳以上だった人の話

- 持ち家に暮らす夫婦の金額であること。

- あくまで調査協力した人の「平均額」であり、「大多数の人が老後のため用意している金額」ではないこと。

- 退職金や貯金は入れずに計算された金額であること。

- 2000万円という金額だけが先歩きして、不安をあおっていること。

これらの事実を知ったとき、私は「剣と盾」を手に入れたように感じました。

もう2000万円という「よくわからない魔物」に振り回される必要はないと思ったからです。

何よりリタイア世代にとって大切なのは、

自分の収入支出がどうなっているかを知ること。

絶対に削れない支出を考えること。

ではないでしょうか。

例えば私は子どもがいないので、財産を残す必要はありません。

しかし賃貸暮らしを選んでいるので、その費用は考えておかねばならないです。

自分のライフスタイルや性格に合わせた、『オリジナル資金対策』を立ててみることをおすすめします。

今回は以上です!ありがとうございました。