数年前に「老後2000万円問題」が話題になりました。

要は老後にはお金が約2000万円不足しちゃう!ってことですが、実はこれ、次の条件の人たちに限った話でした。

- 夫65歳以上、妻60歳以上の夫婦二人暮らし

- 世帯主の年金のみで、働いてはいない。

- 家とマイカーを所有

しかし、このモデルケースとは違う老後を予定している方も、多いと思います。例えば・・・

- 老後はのんびり一人で過ごすと思う。

- ずっと賃貸で暮らすつもり。

- マイカーは持たないし、この先もいらないな〜。

実はわたしもその一人。ずっと賃貸暮らしの予定なのです。

そもそも老後の過ごし方はオリジナル。ならば必要な老後資金も違ってきて当然ですよね!

そこで今回は、一人暮らしの場合、持ち家なしの場合に必要な老後資金を、さくっとリサーチしました!

ぼくも「フェレット老後資金」を計算してみようかな〜

シュミレーション①:一人暮らし・一人当たりの必要費

老後2000万円問題と同じ統計局・家計調査のデータを使い、「一人暮らしの老後に必要なお金」を計算しました。

<データの条件>

- 65歳以上で一人暮らしをしている人

- 無職・年金暮らし

- 2021年の全国平均額

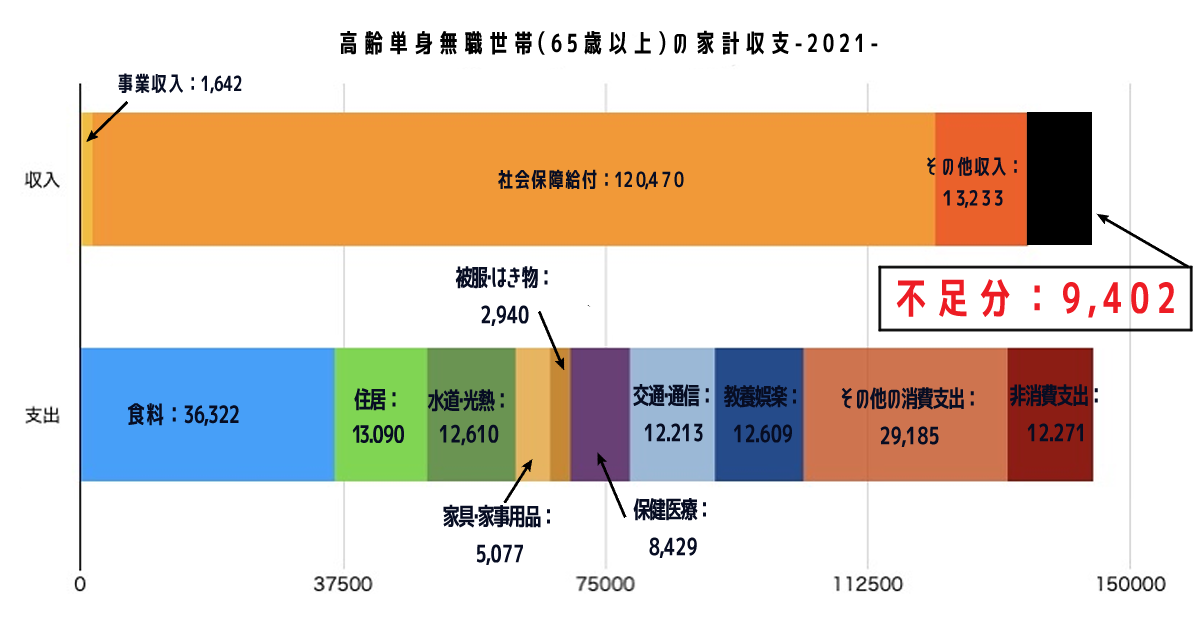

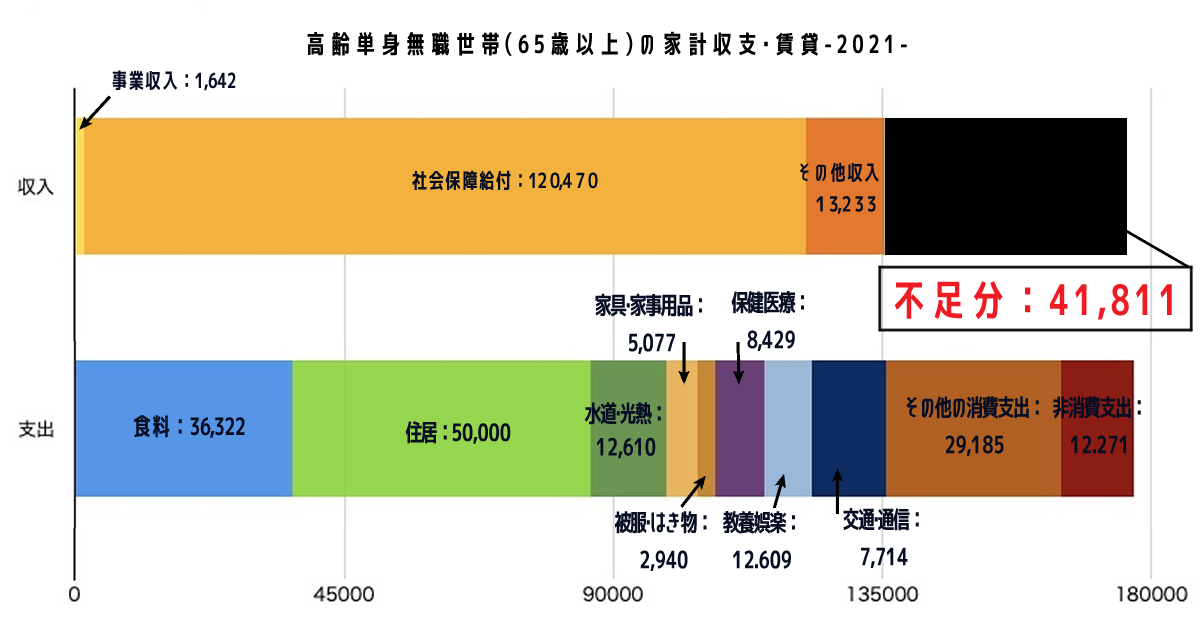

持ち家・マイカーありのシュミレーション

実収入合計は135,345円、実支出合計は144,747円、その差額は月9,402円になります。

(毎月の不足分▲9,402円×12ヶ月)× 25年=▲2,820,600円

↓

65歳から90歳まで生きると、ひとり約300万円が必要。

300万円かあ!これならなんとかなるかも・・・

ただしこのデータでは、回答者の81.2%が持ち家なんですよね。

賃貸暮らしだと、金額が変わるんじゃないかな。そこで・・・

持ち家・マイカーなしのシュミレーション

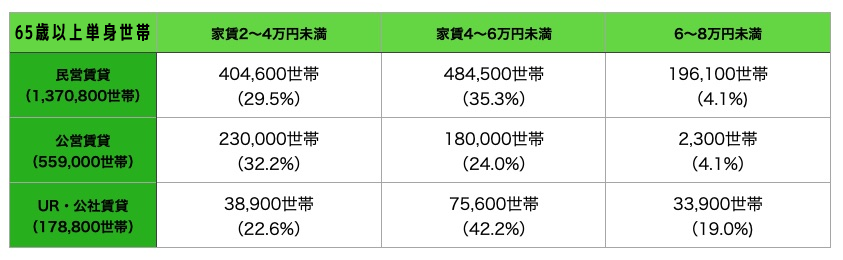

老後資金を出す前に、老後に一人暮らしをしている方の平均家賃をリサーチしました。

民間住宅だと、家賃4〜6万円が一番多いことがわかります。

なお、家賃2万円未満および8万円以上の数値は省略しています。

今回は家賃表を参考に、『民営で5万円の家賃を払っている』場合で老後の資金を計算しました。

そしてマイカーにかかる費用やローンの額を「交通・通信」の項目から引いています。

(毎月の不足分▲41,811円×12ヶ月)× 25年=▲12,543,300円

↓

65歳から90歳まで生きると、ひとり約1,250万円が必要。

あっ、一気に増えちゃった!

でも公営住宅に住んで家賃が3万円なら、必要なお金は約650万円に変わるね。

家賃次第で老後の資金はかなり変わりそうですよ。

では次に、私やのりかの場合を見てみましょう!

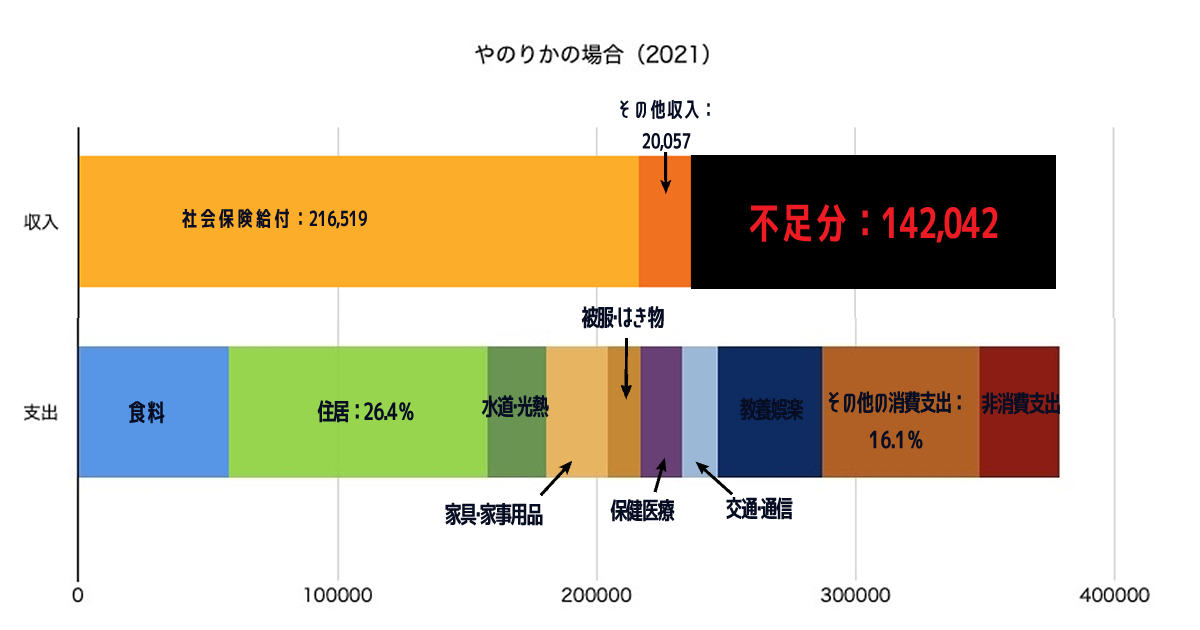

シュミレーション② 夫婦で持ち家・マイカー、ローンなし生活費

「やのりか家」は、夫婦のみで賃貸暮らしです。つまりローンもないけど固定資産もなし!そんな我が家の老後資金をリサーチしてみました

現在の支出額でシュミレーション

私たち夫婦は、ずっと賃貸に住むことを考えています。

また、私の住んでいる所は交通網が整っているので、65歳までには免許を返納予定です。

そこで、以下の条件にてシュミレーションをしました。

- 収入額と非消費支出(税金)は、『統計局 家計調査年報(家計収支編)2021』 の金額を使いました。

- 実支出は2021年における我が家の月平均金額です(恥ずかしいのでパーセント表示にしました)。

- 交通・通信費からマイカーの維持費を引き、敬老パスの年間負担金を足しました。

するとグラフはこのようになりました。

ま、毎月14万円の赤字!?

もし65歳から25年間生きたら・・・4,200万円もいるの??ウソでしょ!

すごい金額になっちゃいましたね!

しかし住み替えなどで支出を減らしたら、どうでしょう?

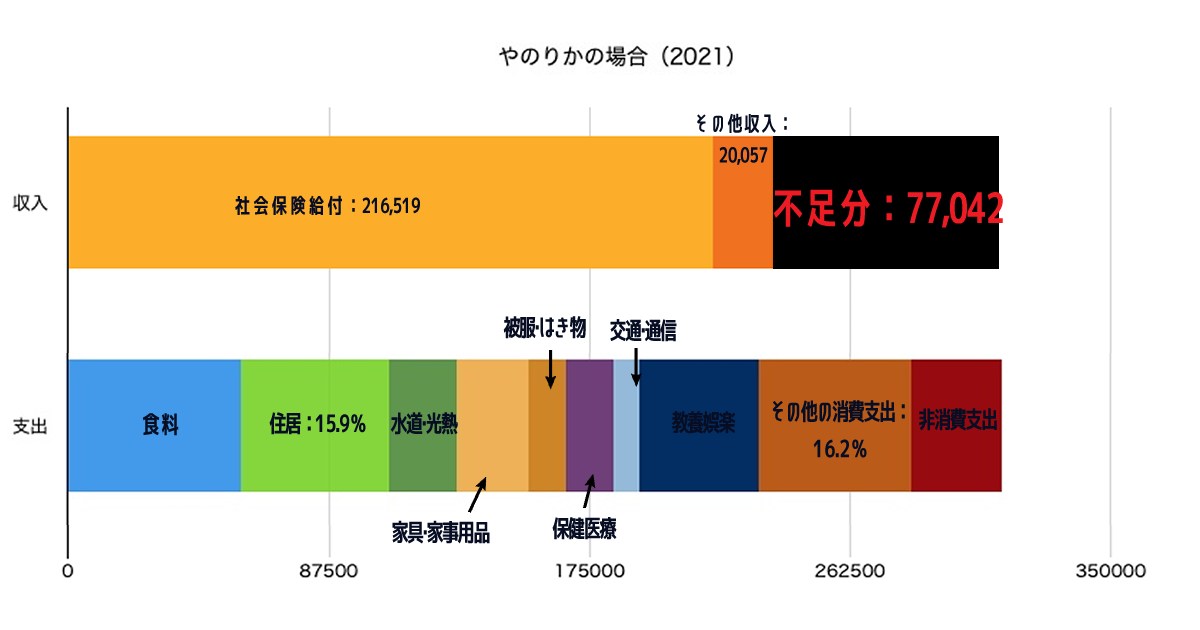

支出費をおさえたシュミレーション

それでは支出を減らすため、住み替えをした場合を見てみましょう。

他にも2つの工夫をして支出費をおさえました。

- 今より家賃の安いところに住み替える→住居費が毎月5万円のマイナス

- 携帯をドコモからYahooモバイルに変える→交通・通信費が毎月5千円のマイナス。

- 外食回数を減らす→その他の消費支出が毎月1万円のマイナス

↓↓↓

おっ、不足金額が半分になってる!

ってことは、老後に必要なお金も減るよね?

そうだね!必要なお金は約2,300万円にグ〜ンと減りました。

もし毎月5万円を稼ぐことができたら、もっともっと減りますよね!

このシュミレーションで、老後に必要なお金はちょっとの工夫で変わるとわかりました。

統計局の家計調査の金額も、2018ー2021年でずいぶん変化が見られます。

世の中の変化を私がどうこうすることは難しいけれど、小さな工夫の積み重ねならできそうです。

今からできる、未来を支える解決策5つ!

今のままだと、やのりか家では約4200万円が不足する可能性がありました。私としてはかなり嫌な結果です。

しかし、事実が分かったことで逆に工夫ができるというもの。

私が未来を変えるため、今からトライできる解決策5つリサーチしました。

解決策①:固定費を見直す

家の固定費ってなあに?

家賃や、電気・水道・ガスなどの光熱費、スマホ通話料など、定期的に一定額を支払う家計費のことを言うよ!

先ほどのシュミレーションで見てもらった通り、固定費を見直すとかなり節約ができます。

また、固定費は毎月同じ金額を支払うことが多いので、節約効果が持続するのも、うれしいところ。

私もドコモからYahooモバイルに変えるだけで、年間6万円もカットできることに驚きました。

他にも固定費として、サブスクリプションを減らすことも考えられます。

うちは映画が好きなので、Hulu、Net Filix、Amazon primesと3つのサブスクに入っていました。

これらは大体1,000円前後の価格が多いです。3つのうち2つを止めるだけで毎月2,000円の節約、年間24,000円を自由に使えるようになるので、先々は1つに絞るつもりです。

解決策②:家計簿をつける

固定費を見直すのに一番大事なのは、自分の「お金使ってるポイント」を知ること。

そのためには、家計簿をつけるのはとても効果的です。

私も家計簿のおかげで、すぐに支出額を確認することができました。

今は家計簿アプリも充実しているため、楽につけ続けることができます。

家計簿は、細かく項目を分ける必要はないと思います。

まずは「絶対に必要なお金」と、「それ以外のお金」に分けてチェックするだけでも、全然OK。

続けることが一番大事!

なれてきたら、3つや5つに分ける項目を増やしてもいいよね!

簿記資格がある人は、複式簿記を使って家計簿をつけてみるのもアリv

私もこの形式に切り替えようなあと思っています。

解決策③:絶対必要費を再チェック。

家計簿をつけていたことで私は、「自分にとっての絶対必要費」を知ることができました。

どんなに節約が成功しても、大切な予算まで削ってしまったら逆にストレスとなってしまう・・・って思ったんです。

我が家なら、本代(Amazon unlimited:月額980円)と、音楽(Apple music:月額1680円)を削るのは絶対に無理!

でも携帯は格安キャリアで十分でしょう。

またうちは子どもがいないので、老後のお金は全部2人のために使えます。

このメリットは、老後資金を考える時にしっかり活かしていくつもりです。

解決策④:収入口を考える。

65歳から20年働くのは厳しい・・・でも、10年なら頑張れそう!と思っていろいろ準備をしています。

私の計画は、「プチ収入で慎ましい暮らしに彩りを」って感じです。

2021年4月に「改正高年齢者雇用安定法」がスタートしたことで、「70歳までの就業確保」について会社は努力しなければいけなくなりました。

つまり、65歳以上でも働く選択肢ができたのです。

年をとってから働くことは、体力的に辛いというマイナス面がありますが、職場にて世代を超えた交流ができる、生きがいを感じるなどの、プラス面を忘れたくないところです。

私の実家は自営業なので、両親は70を越えた今も仕事中。

やはり「現役感」があり、完全リタイア組より若々しさはあると思います。

ただし、体力の低下も考えなくてはいけません。

プラス収入を視野に入れるなら、前もって働き方の準備をするのがオススメです。

解決策⑤:「現状」のままではないことを、忘れない

タイムマシンで30年前に戻ってスマホを自分に見せたら、悲鳴を上げるのではないでしょうか。

私が子どもの頃より、社会の変化スピードは加速度的に速くなっています。つまり、「今」の感覚で自分達の老後を考えるのには、限界があるということです。

例えば「空き家」。年々その数は増える一方なので、上手な利用法を国も検討しています。

2005年には空き家を貸したり売ったりするための総合サイト「空き家バンク」を立ち上げました。

空き家バンクはお金もうけを目的としていないので、不動産会社の仲介手数料もかかりません。そのため、通常より格安で家が買えたり、借りたりすることも可能です。

このように新しくてより良いサービスが、今後出てくることが考えられます。

物価が上がるとか、マイナスのことばかりじゃないものね。

そうなのです!私も良い変化や新しい情報には、いつも目を光らせておりますよ!

まとめ:老後はお金を使う時期!

今回は、一人暮らしと持ち家なし家庭の老後資金をシュミレーションしました。

注目ポイントは3つです。

- 持ち家がない場合、家賃分を計算に入れる必要がある。

- 固定資産税や修繕費、子孫に残す必要がないので、その分は金銭的に身軽。

- 固定費の見直し、収入口の確保で必要額はすぐに変化する。

調べてみて思ったのは、「老後って本来、若く元気な時に準備したお金を使う時期だよね〜」ってこと。

そして、どうせなら好きなことに使いたい!と思います。

そのためにも、オリジナルの資金計画を立てていこう!と改めて決意をしました。

まずは自分が何にお金を使っているか、絶対に必要なお金は何かを調べてみてはどうでしょうか。

ライフスタイル次第では、老後資金が減ることもありそうです。

みんなが海外旅行へ行きたいわけじゃないものね!

ぼくは仲良しな人とお散歩することがしあわせだよ〜。

今回は以上です!ありがとうございました。